16 oktober 2023

Aandelen krijgen stevige concurrentie van obligaties

Beleggers zijn een stuk terughoudender geworden. Dat is gek. Want een behoorlijk deel van de portefeuille kun je nu inrichten met een vrij zeker rendement van 4% tot 6%. En de risico’s zijn beperkt. U leest het goed. Aandelen krijgen concurrentie van obligaties. Hoe zit dat?

Veilige haven

Beleggen in aandelen is risicovoller dan beleggen in obligaties. Daarom is het rendement dat je behaalt op aandelen op lange termijn ook hoger. Toch kunnen obligaties op korte termijn beter presteren dan aandelen. Met name als beleggers bang zijn. We noemen obligaties dan een veilige haven. Staatsobligaties in de Verenigde Staten worden gezien als een veilige haven. Ook de Amerikaanse dollar en goud zijn bekende veilige havens.

Afkoeling van het sentiment

Voor het sentiment op de markten kijken we vooral naar de aandelenbeurzen. Het leek dit jaar zo goed te gaan. Toch zien we sinds de koerspieken in de zomer een afkoeling van het sentiment. De AEX-index is van haar hoogste niveau op 28 juli alweer ruim 10% in waarde gedaald tot net boven de 700 punten. Van het jaarrendement is nog maar een kleine 4% koersstijging over. En dus zoeken beleggers naar alternatieven.

Vastgoedbeleggers opereren aan de verkoopkant

Beleggen in vastgoed is een stuk minder aantrekkelijk geworden. Ook daar zien we dat de waarde van woningen niet eindeloos blijft stijgen. Vooral de hoge rentelasten op een hypotheek en de fiscale maatregelen van de overheid zorgen ervoor dat vastgoedbeleggers aan de verkoopkant opereren.

Aantrekkelijk alternatief

Obligaties zijn daarom ineens een aantrekkelijk alternatief. Reden voor Bustelberg om de allocatie in obligaties te verhogen. De recent samengestelde obligatieportefeuille bij Bustelberg geeft momenteel een yield van 6% en een duration van slechts 3,4. Dat komt zelden voor in de geschiedenis. Als je 6% op obligaties kunt verdienen en de risico’s in de portefeuille kunt verkleinen dan is de keuze voor meer obligaties zo gemaakt. De rente is immers fors hoger.

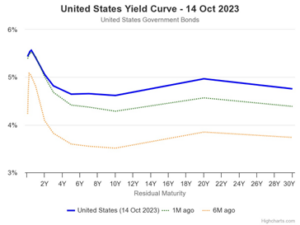

Welke rente is hoger?

We kijken naar de yield curve. De yield curve geeft aan welke rente je krijgt bij leningen met een bepaalde looptijd. Als we naar de blauwe lijn kijken in de grafiek hieronder, dan zien we dat Amerikaanse staatsobligaties met een looptijd van 6 maanden een yield geven van 5,5%. Die met een looptijd van een jaar geven 5,4%. Gaan we de blauwe lijn volgen dan zien we een daling. Looptijden van 10 jaar leveren minder op. Dit betekent dat we met minder renterisico (bewegelijkheid van de koers als gevolg van bewegingen in de rente) kunnen beleggen en tegelijk een aantrekkelijke vergoeding krijgen.

Verlies nemen kan pijn doen

Bij Bustelberg zijn we achter de schermen druk bezig om de obligatieportefeuille in looptijd te verkorten van 7-10 jaar naar 3,4 jaar. Het mooie is dat de verkorting meteen bijdraagt aan een verhoging van de yield. Helaas merk je daar als belegger niet direct iets van. Sterker nog, soms zul je eerst verlies moeten nemen op de bestaande obligaties. En verlies nemen kan pijn doen.

Meer in obligaties

Waarom dan toch de aanpassing in de portefeuille? Het is nu mogelijk om 6% rendement op jaarbasis te maken en de looptijd kort te houden. Daarbij ben je met de ladderobligaties die over een half jaar en anderhalf jaar aflopen, ook nog eens flexibel. Zeker met een kleine toevoeging aan high yield obligaties. Hoe dan ook. Sommige beleggers zijn zo enthousiast dat zij een gedeelte van de aandelen opofferen om meer in obligaties te gaan beleggen. Voor inkomstenbeleggers is dit, gezien de risicorendementsverhoudingen, niet vreemd.

Aandelen krijgen concurrentie van obligaties. Vraag gerust naar de indeling van de portefeuille en de wijze waarop wij dit doen. We leggen het graag uit. info@bustelberg.nl 076565 52 62 of bel uw beheerder.